ประเด็นสำคัญ

• อุตสาหกรรมอิเล็กทรอนิกส์ไทยโดยรวมกำลังอยู่ในช่วงอิ่มตัว ส่งผลให้ไทยจำเป็นต้องเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์ให้สอดคล้องกับการเปลี่ยนแปลงของผลิตภัณฑ์เทคโนโลยีในตลาดโลก โดยอาจอาศัยจุดแข็งของไทยที่เป็นฐานการผลิตหลักของผลิตภัณฑ์ขั้นปลายอย่างรถยนต์ และเครื่องใช้ไฟฟ้า ซึ่งปัจจุบันอยู่ในระหว่างการเปลี่ยนผ่านเทคโนโลยีสู่รถยนต์ไฟฟ้าและเครื่องใช้ไฟฟ้า IoT

• การลงทุนผลิตชิ้นส่วนอิเล็กทรอนิกส์รถยนต์ไฟฟ้าน่าจะได้รับแรงหนุนสำคัญจากค่ายรถที่ต้องลงทุนตามเกณฑ์การได้รับสิทธิประโยชน์ส่งเสริมการลงทุนที่ต้องมีการผลิตชิ้นส่วนสำคัญเกี่ยวกับการขับเคลื่อนไฟฟ้า ในขณะที่ชิ้นส่วนอิเล็กทรอนิกส์เครื่องใช้ไฟฟ้า IoT น่าจะได้รับแรงหนุนจากความพร้อมของห่วงโซ่อุปทานที่มีอยู่ และศักยภาพของไทยที่จะหนุนให้เกิดบริการดิจิทัลที่เชื่อมโยงกับเครื่องใช้ไฟฟ้า IoT

• ศูนย์วิจัยกสิกรไทย ประเมินว่า ในระยะ 3 ปีข้างหน้า การเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์สู่การลงทุนห่วงโซ่อุปทานรถยนต์ไฟฟ้าและเครื่องใช้ไฟฟ้า IoT จะส่งผลให้การขยายตัวของการส่งออกสินค้าอิเล็กทรอนิกส์ไทยพลิกกลับมาเป็นบวกได้ที่ร้อยละ 0.2 ในปี 2565 คิดเป็นมูลค่าส่งออกส่วนเพิ่มราว 1,298 ล้านดอลลาร์ฯ จากที่คาดว่าจะติดลบต่อเนื่องในช่วงระยะเวลาดังกล่าว

ไทยนับได้ว่าเป็นฐานการผลิตสินค้าอิเล็กทรอนิกส์เพื่อการส่งออกที่สำคัญแห่งหนึ่งของโลก โดยการส่งออกส่วนใหญ่กว่าร้อยละ 70 จะกระจุกตัวอยู่ที่สินค้าขั้นกลาง เช่น ฮาร์ดดิสก์ไดร์ฟ (HDD) และวงจรรวม (IC) เป็นต้น เพื่อนำไปเป็นส่วนประกอบในสินค้าขั้นปลายอย่างคอมพิวเตอร์ เครื่องใช้ไฟฟ้า และชิ้นส่วนยานยนต์ เป็นต้น แสดงให้เห็นว่าการเชื่อมโยงห่วงโซ่อุปทานกับต่างประเทศมีความสำคัญต่อทิศทางอุตสาหกรรมอิเล็กทรอนิกส์ไทยเป็นอย่างมาก ซึ่งการเปลี่ยนแปลงของเทคโนโลยีและความต้องการสินค้าอิเล็กทรอนิกส์ขั้นปลายในตลาดโลกย่อมส่งผลต่อภาพรวมของอุตสาหกรรมอิเล็กทรอนิกส์ไทยให้ต้องมีการปรับตัวอย่างหลีกเลี่ยงไม่ได้

ปัจจุบัน การเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์ของไทยมีลักษณะอย่างค่อยเป็นค่อยไป และการลงทุนส่วนใหญ่มักกระจุกตัวอยู่แต่สินค้าที่ตลาดอยู่ในช่วงอิ่มตัว เช่น HDD และส่วนประกอบคอมพิวเตอร์ เป็นต้น ซึ่งครองสัดส่วนสูงถึงราวร้อยละ 52 ของมูลค่าโครงการที่ได้รับอนุมัติส่งเสริมการลงทุนจากบีโอไอในส่วนของชิ้นส่วนอิเล็กทรอนิกส์ในช่วงปี 2559-2561 ทำให้พัฒนาการของอุตสาหกรรมอิเล็กทรอนิกส์ไทยในช่วงที่ผ่านมายังคงไม่ทันต่อการเปลี่ยนแปลงของเทคโนโลยีและความต้องการในตลาดโลกเท่าที่ควร

ทั้งนี้ สถานการณ์ดังกล่าวคาดว่าจะส่งผลกดดันต่อแนวโน้มการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยโดยรวมในระยะข้างหน้าให้หดตัวต่อเนื่อง นอกเหนือจากปัจจัยกดดันด้านเศรษฐกิจโลกที่ชะลอตัวจากสงครามการค้า โดยศูนย์วิจัยกสิกรไทย คาดว่า มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยในปี 2562 น่าจะอยู่ที่ราว 36,396 ล้านดอลลาร์ฯ หดตัวร้อยละ 5.1 และยังคงหดตัวต่อเนื่องไปจนถึงปี 2565 ที่ร้อยละ 1.0 2.5 และ 3.5 ตามลำดับ ตามแรงฉุดของแนวโน้มความต้องการที่ถดถอยของ HDD และคอมพิวเตอร์ส่วนบุคคลในตลาดโลก

ดังนั้น การเร่งเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์ไทยให้สอดคล้องกับการเปลี่ยนแปลงของผลิตภัณฑ์เทคโนโลยีในตลาดโลกเป็นโจทย์ที่สำคัญ ไทยควรพัฒนาตนเองไปสู่การผลิตสินค้าอิเล็กทรอนิกส์ที่มีนวัตกรรมและมูลค่าเพิ่มสูงขึ้น โดยอาจอาศัยจุดแข็งของไทยที่เป็นฐานการผลิตหลักของผลิตภัณฑ์ขั้นปลายอย่างรถยนต์ และเครื่องใช้ไฟฟ้า ซึ่งปัจจุบันอยู่ในระหว่างการเปลี่ยนผ่านเทคโนโลยีสู่รถยนต์ไฟฟ้า และเครื่องใช้ไฟฟ้า IoT ที่ต้องใช้ส่วนประกอบอิเล็กทรอนิกส์เพิ่มมากขึ้นและมีแนวโน้มเติบโตต่อเนื่องในตลาดโลก ดังรายละเอียดต่อไปนี้

ทิศทางความต้องการชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์ของไทยกำลังมุ่งสู่รถยนต์ไฟฟ้า

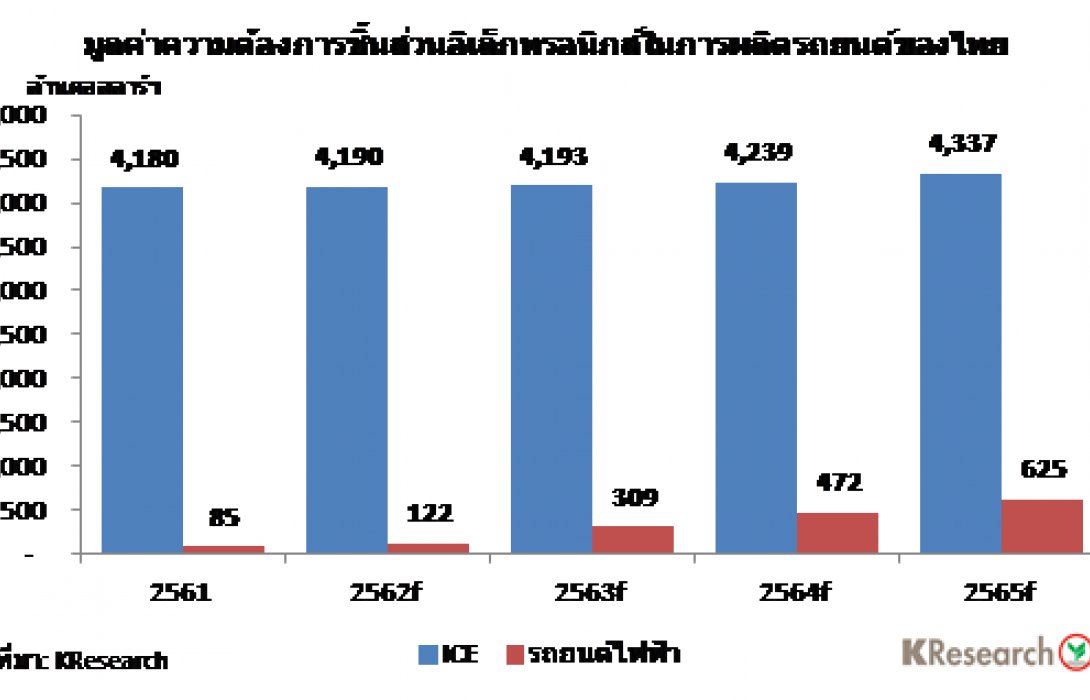

อุตสาหกรรมอิเล็กทรอนิกส์ยานยนต์ไทยนับได้ว่าเป็นอุตสาหกรรมหนึ่งที่มีความเข้มแข็ง และมีพัฒนาการอย่างต่อเนื่อง โดยเฉพาะในช่วง 3-4 ปีที่ผ่านมา ผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์ต่างชาติโดยเฉพาะสัญชาติญี่ปุ่นได้ทยอยเข้ามาผลิตชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์ในไทยมากขึ้น เพื่อตอบสนองความต้องการที่เพิ่มมากขึ้นตามการปรับเปลี่ยนเชิงเทคโนโลยีเพื่อเข้าสู่ยุคยานยนต์อิเล็กทรอนิกส์ที่มีความชาญฉลาดและเป็นมิตรกับสิ่งแวดล้อม จากเดิมในปี 2546 ต้นทุนชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้ในการผลิตรถยนต์ประเภทสันดาปภายใน (ICE) ของไทยโดยเฉลี่ยอยู่ที่เพียงร้อยละ 22.7 ของต้นทุนชิ้นส่วนทั้งหมดในรถยนต์หนึ่งคัน เพิ่มสูงขึ้นมาอยู่ที่ราวร้อยละ 33.4 ในปี 2561 และมีแนวโน้มเพิ่มขึ้นอีกในระยะข้างหน้าโดยเฉพาะในยุคที่ไทยกำลังก้าวย่างเข้าสู่การผลิตรถยนต์ใช้พลังงานไฟฟ้า ซึ่งมีต้นทุนชิ้นส่วนอิเล็กทรอนิกส์เพิ่มสูงขึ้นกว่ารถยนต์ ICE โดยสำหรับรถยนต์ไฟฟ้าประเภทไฮบริด (HEV) และปลั๊กอินไฮบริด (PHEV) จะมีสัดส่วนต้นทุนดังกล่าวอยู่ที่ราวร้อยละ 50 ในขณะที่รถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) จะมีสัดส่วนอยู่ที่ราวร้อยละ 70 ทั้งนี้ ปัจจุบัน ค่ายรถยนต์ที่มีฐานการผลิตในไทยหลายค่ายได้เร่งลงทุน และเริ่มเปิดตัวรถยนต์ไฟฟ้าอย่างต่อเนื่อง โดยเฉพาะรถยนต์ HEV และ PHEV ทำให้ความต้องการชิ้นส่วนอิเล็กทรอนิกส์ในภาคการผลิตรถยนต์กำลังเริ่มเปลี่ยนทิศทางสู่อิเล็กทรอนิกส์ในรถยนต์ไฟฟ้ามากขึ้น

ศูนย์วิจัยกสิกรไทย ประเมินว่า ในช่วงปี 2562 – 2565 มูลค่าความต้องการชิ้นส่วนอิเล็กทรอนิกส์ในการผลิตรถยนต์ของไทยจะมีแนวโน้มเพิ่มสูงขึ้นเฉลี่ยราวร้อยละ 4.8 ต่อปี (CAGR) โดยได้รับแรงหนุนหลักจากการเพิ่มขึ้นของความต้องการชิ้นส่วนอิเล็กทรอนิกส์สำหรับการผลิตรถยนต์ไฟฟ้า ซึ่งคาดว่าจะเติบโตเฉลี่ยถึงราวร้อยละ 72.5 ต่อปี (CAGR) ตามปริมาณการผลิตรถยนต์ HEV/PHEV ซึ่งมีบทบาทสำคัญต่อการเติบโตของตลาดรถยนต์ไฟฟ้าในประเทศและการส่งออกในช่วงดังกล่าว ในขณะที่ความต้องการชิ้นส่วนอิเล็กทรอนิกส์สำหรับรถยนต์ ICE จะเติบโตเฉลี่ยเพียงร้อยละ 1.2 ต่อปี (CAGR) ตามปริมาณการผลิตและชิ้นส่วนอิเล็กทรอนิกส์ที่เพิ่มขึ้น

เมื่อวิเคราะห์ถึงทิศทางการลงทุนผลิตชิ้นส่วนอิเล็กทรอนิกส์สำหรับรถยนต์ไฟฟ้าของไทย พบว่า โอกาสทางธุรกิจที่เพิ่มสูงขึ้นจากความต้องการชิ้นส่วนใหม่ๆ ในรถยนต์ไฟฟ้า ทำให้เกิดแนวโน้มการลงทุนและการแข่งขันที่เพิ่มสูงขึ้นระหว่างผู้เล่นหน้าเก่า ซึ่งเป็นผู้ผลิตชิ้นส่วนยานยนต์เดิมในกลุ่มชิ้นส่วนไฟฟ้าที่มักเป็นกลุ่มบริษัทที่มีองค์ความรู้ด้านอิเล็กทรอนิกส์ กับผู้เล่นหน้าใหม่จากอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งมีความเชี่ยวชาญด้านการวิจัยและพัฒนาชิ้นส่วนอิเล็กทรอนิกส์สำหรับสินค้าในหลากหลายอุตสาหกรรม โดยทั้ง 2 กลุ่มผู้เล่นมีแนวโน้มการลงทุนดังต่อไปนี้

• ผู้เล่นหน้าเก่า แนวโน้มการลงทุนในไทยของผู้เล่นในกลุ่มนี้ คาดว่า จะได้รับแรงหนุนสำคัญจากเกณฑ์การได้รับสิทธิประโยชน์ส่งเสริมการลงทุนรถยนต์ไฟฟ้าของบีโอไอที่กำหนดให้ค่ายรถ (รวมความถึงผู้ผลิตชิ้นส่วน Tier-1 ในเครือ) ต้องลงทุนผลิตชิ้นส่วนสำคัญต่างๆ ที่เกี่ยวกับระบบขับเคลื่อนไฟฟ้า เช่น แบตเตอรี่ขับเคลื่อน มอเตอร์ไฟฟ้า และอินเวอร์เตอร์ เป็นต้น เพื่อที่จะได้รับสิทธิประโยชน์ส่งเสริมการลงทุนเพิ่มขึ้น ซึ่งจะส่งผลต่อเนื่องให้เกิดการเติมเต็มห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์ที่เกี่ยวข้องในระดับ Tier-2 เช่น เซ็นเซอร์วัดอุณหภูมิในแบตเตอรี่ วงจรควบคุมมอเตอร์ไฟฟ้า และวงจรแปลงกระแสไฟของอินเวอร์เตอร์ เป็นต้น ทั้งนี้ เบื้องต้นค่ายรถส่วนใหญ่เลือกที่จะลงทุนผลิตแบตเตอรี่ขับเคลื่อนเป็นชิ้นส่วนแรกเพื่อที่จะได้เข้าเงื่อนไขการได้รับสิทธิประโยชน์ในชั้นต้น และคาดว่าในระยะ 3 ปีข้างหน้า ค่ายรถต่างๆ น่าจะเริ่มลงทุนผลิตมอเตอร์ไฟฟ้าและอินเวอร์เตอร์ ซึ่งเป็นชิ้นส่วนสำคัญในลำดับถัดไป

• ผู้เล่นหน้าใหม่ มีแนวโน้มลงทุนในไทยเพื่อขยายโอกาสทางธุรกิจ โดยเข้าร่วมห่วงโซ่อุปทานการผลิตชิ้นส่วนอิเล็กทรอนิกส์ในระดับ Tier-2 มากกว่าจะเข้ามาในระดับ Tier-1 ซึ่งผลิตชิ้นส่วนสำเร็จรูปที่ใช้ในการประกอบรถยนต์ไฟฟ้า เนื่องจากเป็นการยากที่กลุ่มผู้เล่นหน้าใหม่จะเข้ามาแข่งขันกับกลุ่มผู้เล่นเดิมในระดับ Tier-1 เพราะต้องสร้างความน่าเชื่อถือและการยอมรับจากค่ายรถก่อน ประกอบกับผู้ผลิตชิ้นส่วน Tier-1 ส่วนใหญ่มักเป็นบริษัทลูกของค่ายรถ ทำให้มีโอกาสไม่มากที่จะเข้าไปแทนที่ในห่วงโซ่การผลิต นอกจากนี้ กลุ่มผู้ผลิตชิ้นส่วนอิเล็กทรอนิกส์เดิมในระดับ Tier-2 ของห่วงโซ่การผลิตรถยนต์ ICE มักเชี่ยวชาญเฉพาะชิ้นส่วนอิเล็กทรอนิกส์ที่เกี่ยวข้องกับการขับเคลื่อนด้วยเครื่องยนต์ ทำให้เป็นโอกาสของผู้เล่นหน้าใหม่ในการเข้ามาแข่งขันเพื่อเติมเต็มห่วงโซ่อุปทานได้

ทั้งนี้ เมื่อห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์ไทยสามารถปรับเปลี่ยนเพื่อรองรับการผลิตชิ้นส่วนรถยนต์ไฟฟ้าได้มากขึ้น จะช่วยหนุนให้การส่งออกสินค้าอิเล็กทรอนิกส์ของไทยสามารถตอบสนองความต้องการของโลกที่กำลังเปลี่ยนไปตามเทคโนโลยีได้มากขึ้น โดยศูนย์วิจัยกสิกรไทย ประเมินว่า ในระยะ 3 ปีข้างหน้า น่าจะมีการลงทุนห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์ในไทยเพื่อผลิตชิ้นส่วนสำคัญของรถยนต์ไฟฟ้า ได้แก่ แบตเตอรี่ขับเคลื่อน มอเตอร์ไฟฟ้า และอินเวอร์เตอร์ ซึ่งจะช่วยหนุนให้มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์ยานยนต์ในปี 2565 เพิ่มขึ้นราว 683 ล้านดอลลาร์ฯ หรือคิดเป็นร้อยละ 28.7 จากกรณีฐานที่ไม่มีการลงทุนดังกล่าว และส่งผลบวกต่อการส่งออกอิเล็กทรอนิกส์โดยรวมราวร้อยละ 1.9

ไทยมีโอกาสดึงดูดการลงทุนเพื่อยกระดับห่วงโซ่อุปทานอิเล็กทรอนิกส์สู่การผลิตเครื่องใช้ไฟฟ้า IoT

อุตสาหกรรมเครื่องใช้ไฟฟ้านับได้ว่าเป็นอีกหนึ่งอุตสาหกรรมของไทยที่เข้มแข็งและเป็นฐานการผลิตเพื่อการส่งออกที่สำคัญแห่งหนึ่งของโลก โดยเฉพาะเครื่องปรับอากาศ ตู้เย็น และเครื่องซักผ้า ซึ่งไทยมีห่วงโซ่อุปทานครบวงจร โดยรวมไปถึงการผลิตชิ้นส่วนอิเล็กทรอนิกส์สำหรับเครื่องใช้ไฟฟ้าที่ทวีความสำคัญยิ่งขึ้นเฉกเช่นเดียวกับที่เกิดขึ้นในอุตสาหกรรมยานยนต์ ทั้งนี้ ความต้องการชิ้นส่วนอิเล็กทรอนิกส์สำหรับผลิตเครื่องใช้ไฟฟ้าไทยมีแนวโน้มเพิ่มสูงขึ้นต่อเนื่องตามการปรับเปลี่ยนเชิงเทคโนโลยีเพื่อเข้าสู่ยุคเครื่องใช้ไฟฟ้าที่มีความชาญฉลาดและประหยัดพลังงาน จากเดิมในปี 2557 ต้นทุนชิ้นส่วนอิเล็กทรอนิกส์ที่ใช้ในการผลิตเครื่องใช้ไฟฟ้าของไทยโดยเฉลี่ยอยู่ที่ราวร้อยละ 30.7 ของต้นทุนชิ้นส่วนทั้งหมด เพิ่มสูงขึ้นมาอยู่ที่ราวร้อยละ 35.3 ในปี 2561 และมีแนวโน้มเพิ่มขึ้นอีกในระยะข้างหน้าโดยเฉพาะช่วงที่กำลังก้าวย่างเข้าสู่ยุคเครื่องใช้ไฟฟ้าที่สามารถเชื่อมต่ออินเทอร์เน็ตได้ (IoT) ทั้งนี้ ศูนย์วิจัยกสิกรไทย ประเมินว่า เครื่องใช้ไฟฟ้า IoT จะมีต้นทุนชิ้นส่วนอิเล็กทรอนิกส์เฉลี่ยที่ร้อยละ 45.0 ของต้นทุนชิ้นส่วนทั้งหมด

เมื่อพิจารณาห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์สำหรับเครื่องใช้ไฟฟ้าของไทยในปัจจุบัน พบว่า ยังคงมุ่งเน้นอยู่ที่การรองรับการผลิตเครื่องใช้ไฟฟ้าที่ยังไม่สามารถเชื่อมต่ออินเตอร์เน็ตได้ แม้ว่าไทยจะมีศักยภาพที่จะยกระดับห่วงโซ่อุปทานดังกล่าวสู่การผลิตเครื่องใช้ไฟฟ้า IoT แต่การที่ตลาดเครื่องใช้ไฟฟ้า IoT ของไทยยกเว้นสมาร์ททีวียังคงอยู่ในระยะเริ่มต้น และมีส่วนแบ่งทางการตลาดในปัจจุบันต่ำกว่าร้อยละ 3 ของตลาดเครื่องใช้ไฟฟ้าไทย ทำให้ยังไม่เกิดกระแสการลงทุนผลิตเครื่องใช้ไฟฟ้า IoT เข้ามาในไทยเท่าที่ควร และยังคงต้องพึ่งพาการนำเข้าผลิตภัณฑ์จากต่างประเทศเป็นหลัก อย่างไรก็ดี ช่วงกลางปี 2562 ผู้ผลิตเครื่องใช้ไฟฟ้าบางรายได้เริ่มปรับเปลี่ยนกลยุทธ์ในการนำเสนอผลิตภัณฑ์ IoT จากเดิมที่วางตำแหน่งทางการตลาดเพียงแค่ระดับบนและมีระดับราคาที่สูง มาเป็นระดับปานกลางซึ่งยังมีฟังก์ชั่นการทำงานครบครัน และมีการตั้งราคาที่ผู้บริโภคตอบรับได้ง่ายขึ้น ทำให้ตลาดเครื่องใช้ไฟฟ้า IoT ของไทย โดยเฉพาะเครื่องปรับอากาศ ตู้เย็น และเครื่องซักผ้า มีโอกาสที่จะเติบโตได้ค่อนข้างดีในระยะข้างหน้า โดยศูนย์วิจัยกสิกรไทย ประเมินว่า ในระยะ 3 ปีข้างหน้า ตลาดเครื่องใช้ไฟฟ้า IoT น่าจะมีส่วนแบ่งทางการตลาดโดยรวมสูงขึ้นเป็นไม่ต่ำกว่าร้อยละ 10 ของตลาดเครื่องใช้ไฟฟ้าไทยได้

นอกเหนือจากปัจจัยด้านอุปสงค์ที่ถูกผลักดันโดยผู้ผลิตจากการตั้งราคาดังกล่าวข้างต้นแล้ว ประเทศไทยยังคงมีปัจจัยแวดล้อมหลายประการที่น่าจะหนุนตลาดเครื่องใช้ไฟฟ้า IoT และเป็นแรงดึงดูดสำคัญให้เกิดการเข้ามาลงทุนห่วงโซ่อุปทานการผลิตเครื่องใช้ไฟฟ้า IoT ในไทยได้ ดังนี้

• ผู้บริโภคไทยมีกำลังซื้อและมีความพร้อมที่จะเลือกใช้สินค้าเทคโนโลยีใหม่ๆ โดยเฉพาะเทคโนโลยีดิจิทัลที่สามารถตอบโจทย์ความสะดวกสบายในการดำเนินชีวิตประจำวันได้ ดังนั้น โจทย์สำคัญของผู้ผลิตเครื่องใช้ไฟฟ้า IoT คือ การนำเสนอเครื่องใช้ไฟฟ้า IoT พร้อมทั้งระบบนิเวศของบริการด้านดิจิทัลที่โดนใจ ซึ่งเป็นกุญแจสำคัญในการดึงดูดความสนใจของผู้บริโภคให้หันมาซื้อเครื่องใช้ไฟฟ้า IoT ได้

• ไทยมีผู้เล่นหรือแพลทฟอร์มด้านบริการดิจิทัลที่หลากหลาย โดยเฉพาะด้านบริการ E-Commerce ที่มีการแข่งขันระหว่างผู้เล่นจากหลากแพลทฟอร์ม ทำให้ผู้ผลิตเครื่องใช้ไฟฟ้า IoT รายใดรายหนึ่งยังคงไม่สามารถสร้างระบบนิเวศที่ผูกขาดการให้บริการดิจิทัลผ่านเครื่องใช้ไฟฟ้า IoT เพียงรายเดียวได้ ในขณะเดียวกันก็เปิดโอกาสให้ผู้ผลิตเครื่องใช้ไฟฟ้า IoT มีตัวเลือกในการสรรหาพันธมิตรที่มีแนวทางการดำเนินธุรกิจที่เหมาะสมกับตนได้

• ไทยมีการจัดเตรียมเขตส่งเสริมอุตสาหกรรมและนวัตกรรมดิจิทัล (EECd) เพื่อรองรับการสร้างอุตสาหกรรมดิจิทัลยุคใหม่ขึ้นในไทย โดยมีการจัดตั้งสถาบัน IoT เพื่อรองรับการพัฒนาอุตสาหกรรมดิจิทัลแห่งอนาคตขึ้นทั้งด้านฮาร์ดแวร์ และการพัฒนาแพลตฟอร์มบริการดิจิทัลต่างๆ รวมไปถึงการจัดตั้งศูนย์ข้อมูล (Data Center) เพื่อรองรับการจัดเก็บและประมวลผลข้อมูลที่จะเกิดขึ้นมหาศาลในยุค IoT ได้

• ไทยมีโครงสร้างพื้นฐานด้านบรอดแบนด์อินเทอร์เน็ตที่ครอบคลุมทั่วประเทศ ที่สามารถรองรับการเชื่อมต่ออินเตอร์เน็ตของเครื่องใช้ไฟฟ้า IoT ซึ่งปัจจุบันยังคงใช้เทคโนโลยี Wi-Fi เป็นหลักได้ ในขณะที่อัตราการเข้าถึงบรอดแบนด์อินเทอร์เน็ตของไทยก็มีการเติบโตอย่างก้าวกระโดดจากเดิมในปี 2558 ที่มีเพียงร้อยละ 29 ของครัวเรือนไทย เพิ่มขึ้นมาเป็นกว่าร้อยละ 43 ในปัจจุบัน นอกจากนี้ ไทยก็อยู่ในกระบวนการเตรียมความพร้อมเพื่อการลงทุนโครงข่าย 5G ซึ่งก็น่าจะทันต่อการเปลี่ยนแปลงด้านเทคโนโลยีการเชื่อมต่ออินเตอร์เน็ตของเครื่องใช้ไฟฟ้า IoT สู่เทคโนโลยี 5G ในระยะ 3-5 ปีข้างหน้าได้

• ไทยมีความพร้อมในห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์พื้นฐาน เช่น เซ็นเซอร์ PCB และคาปาซิเตอร์ เป็นต้น ที่รองรับการผลิตเครื่องใช้ไฟฟ้าอัจฉริยะ ซึ่งสามารถต่อยอดสู่การผลิตเครื่องใช้ไฟฟ้า IoT ได้

ภายใต้ความพร้อมและปัจจัยสนับสนุนต่างๆ ดังกล่าว ไทยน่าจะมีโอกาสที่จะต่อยอดสู่การเป็นฐานการผลิตเครื่องใช้ไฟฟ้า IoT ได้ในระยะข้างหน้า ทั้งนี้ เพื่อเป็นการสร้างแรงจูงใจและเร่งกระแสการลงทุนดังกล่าว ไทยอาจจะเพิ่มเกณฑ์ส่งเสริมการลงทุนสำหรับเครื่องใช้ไฟฟ้า IoT เพิ่มเติม อาทิ 1) การให้สิทธิประโยชน์มากขึ้นตามสัดส่วนที่ผู้ผลิตลงทุนเพิ่มในการผลิตชิ้นส่วนอิเล็กทรอนิกส์สำคัญ เช่น เซ็นเซอร์ และชิ้นส่วนเกี่ยวกับการสื่อสาร เป็นต้น เพื่อให้เกิดการเร่งขยายตัวของการลงทุนในห่วงโซ่อุปทานชิ้นส่วนอิเล็กทรอนิกส์สำหรับเครื่องใช้ไฟฟ้า IoT ได้อีกทางหนึ่ง 2) การให้สิทธิประโยชน์เพิ่มเติมในกรณีที่ผู้ผลิตเครื่องใช้ไฟฟ้า IoT ลงทุนเพิ่มในส่วนของระบบนิเวศด้านบริการดิจิทัลที่เชื่อมโยงกับเครื่องใช้ไฟฟ้า IoT เช่น ระบบให้บริการ E-Commerce ที่เชื่อมโยงกับตู้เย็น IoT เป็นต้น ซึ่งจะส่งผลทางอ้อมให้เกิดบริการด้านดิจิทัลที่หลากหลายและดึงดูดให้ผู้บริโภคหันมาสนใจซื้อเครื่องไฟฟ้า IoT มากขึ้นด้วย

ภายใต้สถานการณ์ต่างๆ ดังกล่าว ศูนย์วิจัยกสิกรไทย ประเมินว่า ในระยะ 3 ปีข้างหน้า น่าจะมีการลงทุนเพื่อยกระดับห่วงโซ่อุปทานสู่การผลิตเครื่องใช้ไฟฟ้า IoT ที่สำคัญ ได้แก่ เครื่องปรับอากาศ ตู้เย็น และเครื่องซักผ้า ซึ่งจะช่วยหนุนให้มูลค่าการส่งออกชิ้นส่วนอิเล็กทรอนิกส์เครื่องใช้ไฟฟ้าโดยรวมในปี 2565 เพิ่มขึ้นราว 615 ล้านดอลลาร์ฯ หรือคิดเป็นร้อยละ 31.4 จากกรณีฐานที่ไม่มีการลงทุน และส่งผลบวกต่อการส่งออกอิเล็กทรอนิกส์โดยรวมร้อยละ 1.8

กล่าวโดยสรุป ปัจจุบัน อุตสาหกรรมอิเล็กทรอนิกส์ไทยโดยรวมกำลังอยู่ในช่วงอิ่มตัว และมีบทบาทลดลงเรื่อยๆ ในห่วงโซ่อุปทานโลก ส่งผลให้ไทยจำเป็นต้องเร่งเปลี่ยนแปลงโครงสร้างอุตสาหกรรมอิเล็กทรอนิกส์ให้สอดคล้องกับการเปลี่ยนแปลงของผลิตภัณฑ์เทคโนโลยีในตลาดโลก แทนที่จะพยายามกลับไปแข่งขันกับประเทศเพื่อนบ้านในด้านค่าแรงและผลิตภัณฑ์เดิมที่ไม่ก่อให้เกิดมูลค่าเพิ่มเท่าที่ควร โดยอาจต่อยอดจากจุดแข็งและความพร้อมของไทยที่ยังคงเป็นฐานผลิตหลักของผลิตภัณฑ์ที่ยังคงมีแนวโน้มเติบโตในตลาดโลกอย่างรถยนต์และเครื่องใช้ไฟฟ้า ซึ่งอยู่ระหว่างการเปลี่ยนผ่านเทคโนโลยีสู่รถยนต์ไฟฟ้าและเครื่องใช้ไฟฟ้า IoT ทั้งนี้ การยกระดับห่วงโซ่อุปทานสู่เทคโนโลยีใหม่ดังกล่าว จะส่งผลให้การขยายตัวของการส่งออกสินค้าอิเล็กทรอนิกส์ไทยพลิกกลับมาเป็นบวกได้ที่ร้อยละ 0.2 ในปี 2565 คิดเป็นมูลค่าส่งออกส่วนเพิ่มราว 1,298 ล้านดอลลาร์ฯ จากที่คาดว่าจะติดลบต่อเนื่องในช่วงดังกล่าว